第2回目では、

資産運用の土台となる「家計管理」 についてです。

「資産運用を始めたいのに、なぜかお金が貯まらない」

「投資の話を聞いても、自分には余裕がない気がする」

そう感じている方は少なくありません。

しかし実は、資産運用がうまくいかない原因の多くは、“ 運用方法 ”ではなく“ 家計管理 ” にあります。

どんなに優れた投資をしても、

・毎月お金の流れが把握できていない

・なんとなく使ってしまう

・貯金が増えない

この状態では、資産運用は長続きしません。

ぜひ、この機会に家計の管理について見直してみましょう!!

1|家計管理=節約ではない

家計管理と聞くと、「我慢」「節約」「苦しい生活」そんなイメージを持つ人も多いかもしれません。

ですが、

資産運用のための家計管理は違います。

家計管理の本当の目的は

「お金の使い方を選べるようになること」

無理に削るのではなく、

・必要なところには使う

・不要な支出を自然に減らす

この“ 仕組み ”を作ることが大切です。

2|まずは「見える化」から始めよう

資産運用の第一歩は、

自分のお金の流れを知ること です。

完璧に管理する必要はありません。

まずは次の3つだけ把握しましょう。

① 毎月の手取り収入

・給料

・副収入

・その他の収入

「実際に自由に使えるお金」がいくらあるかを確認します。

② 毎月の固定費

固定費は一度見直すだけで、何もしなくても毎月お金が残る仕組み を作れます。

代表的な固定費は

- 家賃・住宅ローン

- 通信費(スマホ・Wi-Fi)

- 保険料

- サブスク(動画・音楽・アプリなど)

特に

通信費・保険・サブスク

は見直し効果が大きいポイントです。

③ 毎月の変動費(ざっくりでOK)

- 食費

- 日用品

- 交際費

- 娯楽費

細かく分けなくても、だいたいこれくらい使っていると分かれば十分です。

3|初心者におすすめの家計管理ルール

家計管理が続かない人の多くは、最初から完璧を目指しすぎています。

ここでは、初心者でも続けやすいシンプルなルールを紹介します。

①貯金・投資は「先取り」

お金が貯まらない一番の原因は『 余ったら貯金しよう 』という考え方。

これを「先に貯金・投資して、残りで生活」に変えるだけで、家計は一気に安定します。

②目的別にお金を分ける

- 生活費口座

- 貯金・投資用口座

- 使ってOKなお楽しみ費

「これは使っていいお金」と決めておくと、

罪悪感なくお金を使えるようになります。

③家計簿は “ゆるく” でいい

毎日記録しなくてもOK。

・週に1回

・月に1回振り返る

これだけで、お金の使い方は自然と整っていきます。

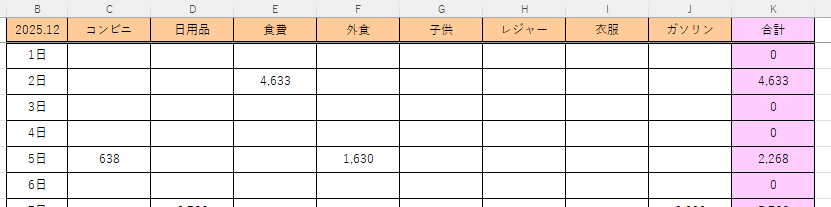

私はExcelで簡単に家計簿をつけています。

ずぼらな私でもExcelを活用すれば自動で計算してくれるし、合計が出せます。

👇 毎月の集計はこんな感じ 👇

項目は大まかに分けています。

細かく記載するよりも何に、いくら使ったのかしか入力していません😊

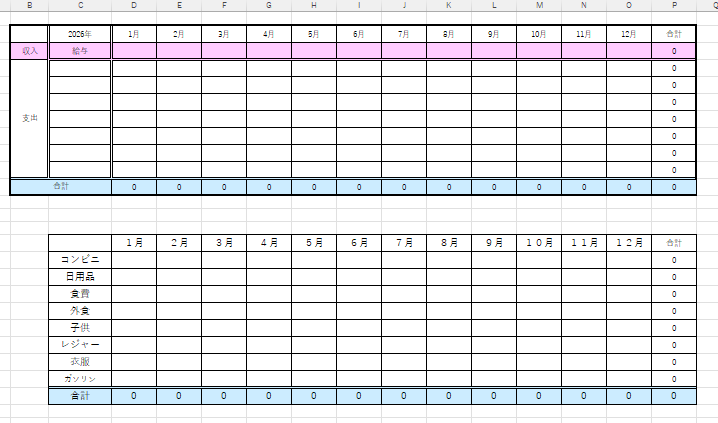

👇 1年間の集計 👇

4|資産運用につなげるための「貯める力」

家計管理のゴールは、資産運用に回せるお金を安定して生み出すことです。

そこで大切なのが「貯める力 」。

①資産運用の前に、必ず準備したいのが生活防衛資金を最優先で確保する

前回のブログにも書きましたが、万が一、病気や失業などがあっても、このお金があれば安心して投資を続けられます。目安は生活費3〜6か月分です。

②少額でも毎月積み立てる習慣をつけよう

資産運用は金額よりも「毎月続けること」が重要です。

・月3,000円

・月5,000円

・月10,000円

無理のない金額から始めましょう。

5|家計が整うと資産運用は一気にラクになる

家計管理が整うと、こんな変化が起きます。

- お金の不安が減る

- 将来のイメージができる

- 投資の値動きに振り回されない

- 長期で資産運用を続けられる

これは、知識よりも大きなメリット です。

資産運用は「メンタル」がとても大切。

家計が安定していると、心にも余裕が生まれます。

おわり|次はいよいよ「NISA」へ

ここまでで、資産運用の土台は整いました。

- お金の流れを把握

- 無理のない貯金・投資額を決定

- 生活防衛資金の考え方を理解

次回はいよいよ、

初心者が最初に使うべき制度「NISA」 を詳しく解説します。

- 新NISAって何?

- つみたて投資枠と成長投資枠の違い

- 何を買えばいい?

- 失敗しない始め方

など初心者目線でわかりやすく

お伝えします!!

次回もぜひ見てください🌟

コメント